Klimasteuer - worauf, von wem und warum?

Abgeltungsformen für CO2-Emissionen in Deutschland

Ansatz beim (Energie-)Produzenten

Ansatz beim Energieverbraucher

Wirkungsweise der deutschen Abgeltungsformen im Lichte der Ökonomie

Verkehrsteuern (Kraftfahrzeugsteuer)

Das Aufkommen bei den Abgeltungsformen

Wozu eine weitere Klimasteuer?

Eine Zeitungsüberschrift "Tausende Ökonomen fordern die Klimasteuer" (FAZ vom 25.02.2019) suggeriert Einigkeit über den Gegenstand des Interesses, nämlich die eine, einzige Klimasteuer, dabei gibt es einige sehr unterschiedliche Vorschläge und Herangehensweisen. Der Aufruf von Ted Halstead - ein, wie die Zeitung schreibt "Publizist und Lobbyist" - an die Wissenschaftler, sich seiner Forderung nach einer "Karbon-Dividende" für die Vereinigten Staaten anzuschließen mußte also ausreichend unbestimmt bleiben, um immerhin 3.300 Unterschriften dafür zu erhalten.

In Deutschland ist die Diskussion um eine Klima-Steuer erst in Gang gekommen, obwohl Zahl und Umfang der Abgaben mit der gleichen Zielrichtung hierzulande schon seit längerem beachtlich sind: Worauf und von wem soll eine Klimasteuer erhoben werden, und kann sie überhaupt erfolgreich im Sinne der Erfinder sein?

Abgeltungsformen für CO2-Emissionen in Deutschland

Ansatz beim (Energie-)Produzenten

Deutschland ist eingebunden in den europäischen Emissionsrechtehandel, der die bei Herstellungsprozessen für verschiedene Güter (auch solcher, die in nutzbarer Energie bestehen) freiwerdenden CO2-Mengen bepreist. Nicht das Inverkehrbringen von Gütern wird besteuert, sondern die Erlaubnis, bei deren Herstellung CO2 in die Atmosphäre zu entlassen, ist einzukaufen. Preise für die Erlaubnis bilden sich hauptsächlich bei Auktionen.

Ansatz beim Energieverbraucher

Die bis 2006 in Deutschland nach dem Mineralölsteuergesetz vom 05.12.1957 als Steuer auf den Verbrauch von Mineralölen, Mineralölerzeugnissen, deren Mischprodukten und Erdgas erhobene Mineralölsteuer ging im Juli dieses Jahres in der gem. der europäischen Energiesteuerrichtlinie zu erhebenden allgemeinen Energiesteuer auf (Energiesteuergesetz vom 15.07.2006). Daß der Mineralölsteuer eine Lenkungswirkung im Hinblick auf die Verminderung der Emission von sog. Treibhausgasen innewohnen könnte, wurde erst recht spät bedacht; zunächst stand der Gedanke einer reinen Fiskalsteuer im Vordergrund, aber die Umweltdebatte führte zu einem veränderten Blickwinkel. Da der Zusammenhang zwischen dem bestimmungsemäßen Verbrauch (Verbrennung) und Freisetzung von CO2 in diesem Prozeß technisch relativ eindeutig ist, muß diese Steuer in der gegenwärtigen Diskussion als sog. Klimasteuer gelten. Diese Steuer wirkt auf den Verkehrssektor, die industrielle Produktion, die Generierung von Wärme und die Elektrizitätserzeugung und -nutzung. Da sie selbst in das umsatzsteuerliche Entgelt für den Bezug der Rohstoffe eingerechnet wird, ist ihr Wert für ihren Einsatz im Dienste des Klimaschutzes mit dem Faktor 1,19 zu multiplizieren. Die gleichfalls im Rahmen der Energiesteuer berechnete Steuer auf den Stromverbrauch (Stromsteuer) ist ähnlich zu beurteilen, wenngleich der Strom z. T. aus nicht CO2-emittierender Produktion stammt.

Auch die nach deutschem Muster erhobene Kraftfahrzeugsteuer, die zwar nicht am Rohstoffverbrauch ansetzt, sondern am Emissionspotenzial der nach Schadstoffklassen sortierten genutzten Verbrennungsmotoren, ist als Klimasteuer im Sinne dieser Diskussion zu bezeichnen. Die reale Art und Umfang der Nutzung spielt bei der Erhebung dieser Steuer keine Rolle, man sähe als Politiker aber gerne die Lenkung der Kauf- und Nutzungsentscheidungen bezüglich der erfaßten Fahrzeuge hin zu emissionsarmen Motoren.

Die EEG-Umlage trägt ausschließlich Merkmale einer Abgeltung für CO2-Emissionen, wenngleich sie im Sinne der Finanzverfassung weder eine Steuer noch eine Subvention ist. Für jede verbrauchte Kilowattstunde hat der Stromkunde mittelbar über die Übertragungsnetzbetreiber an diejenigen Erzeuger einen bestimmten Betrag zu zahlen, die den Strom ohne Freisetzung von CO2 prodzieren. Diese offene Subvention der Stromproduzenten wird per Gesetz also nicht dem Staatshaushalt, sondern Dritten aufgebürdet.

Wirkungsweise der deutschen Abgeltungsformen im Lichte der Ökonomie

Richten sich die Marktteilnehmer nach den Gesetzen des Marktes und zeitigt ihr Handeln nicht die politisch gewünschte Wirkung, dann will die Politik "den Markt korrigieren". Hierzu stehen ihr nur die Parameter zur Verfügung, mit denen der Markt selbst operiert, um seinen Regelungsmechanismus zu entfalten; alles Andere wäre ein Schuß in den Ofen. Diese sind die Mengen der im Markt umgesetzten Güter und die Preise, zu denen das geschieht, wenn Produktionsverbote, Außer-Landes-Verweisungen oder Inhaftierungen als politische Maßnahmen ausscheiden.

Preise für Emissionsrechte kommen auf drei sehr unterschiedliche Weisen zustande, den Emissionsrechtehandel gibt es nicht. Zum entgeltlichen Erwerb des Gutes Emissionsrecht, definiert für je 1 to. CO2-Äquivalent, stehen im wesentlichen zur Verfügung:

- die wöchentlichen Auktionen der dazu ermächtigten Börsen (bedeutend EEX in Leipzig),

- die für den Zweitmarkt bei einigen Börsen (wichtig auch hier EEX) unterhaltenen Börsenmärkte und

- der direkte Erwerb/Verkauf an/von namentlich bekannten Geschäftspartnern im Inland und im europäischen Ausland.

Damit hat der Interessent drei unterschiedlich funktionierende Teilmärkte für den Erwerb von Emissionsrechten zur Verfügung. Genauer gesagt, handelt es sich bei den hier erworbenen Berechtigungen nicht um die für reines CO2, sondern für CO2-Äquivalente, das sind Einheiten der Wärmewirkung aller emittierten Gase, auf die Basis der Wärmewirkung von CO2 umgerechnet.

Die erste Zuteilung von Emissionsberechtigungen erhalten große Industrieunternehmen unterschiedlicher Branchen kostenfrei. Woher kommt der Anreiz, sich für kostenpflichtige weitere Zertifikate zu interessieren? Das knappe Gut, für das es sich lohnen könnte einen Preis zu bezahlen, ist die Befreiung von immissionschutzrechtlichen Verschmutzungsverboten. Solange der Erwerber dieses Gut billiger erwerben kann als ihn eine Investition zur Vermeidung von CO2-Emissionen derselben Menge kosten würde, wird er dieses Zertifikat erwerben, bis es die von ihm für eine Produktion für notwendig erachtete Gesamt-Emission abdeckt.

Diese Produktion ist regelmäßig über mehrere Jahre geplant (wie auch eine Abgasreinigungsanlage ein über mehrere Perioden nutzbarer Anlagegegenstand ist), so daß die Entscheidungssituation in einem mehrperiodigen Modell abzubilden ist. Der Erwerb einer Anlage zur Abgasreinigung ist daher mittels eines Investitionskalküls zu entscheiden. Das ökonomische Modell dazu ist die Analyse eines Zahlungsstroms, er im einfachsten Fall mit einer Ausgabe beginnt, die in der Folgezeit mehrperiodige Einnahmen verursacht. Übersteigt der Wert der Einnahmen (hier: ersparte Ausgaben für Emissionsrechte) die anfängliche Ausgabe, wird der Unternehmer die Investition vornehmen.

Zunächst ist aber auch für die Anschaffung der Abgasreinigungsanlage ein Preis zu finden. diese Situation dürfte einem Oligopolmarkt (der 4. in Betracht zu ziehende Teilmarkt) entsprechen, auf dem wenige Anbieter wenigen Nachfragern gegenüber stehen und der Preis der Investition durch Verhandlungen über Anzahl und Qualität der Komponenten und deren Preis zustande kommt. Dieser Preis ist der Maßstab für die Teilnahme des Unternehmers am Emissionrechtehandel. Für die Regulatoren des Emissionsrechtehandels wäre es erste Voraussetzung, diesen Preis aller am Handel Teilnehmenden zu kennen, wenn sie wissen wollen, wie der Emissionsrechtehandel wirkt.

Die Abschmelzung der Zuteilung von Verschmutzungserlaubnissen im europäischen Emissionsrechtehandel geschieht im wesentlichen über das Auktionsverfahren bei der EEX in Leipzig.

Von der EEX wird das "Design" des Auktionsverfahrens wie folgt beschrieben:

"Alle erfolgreichen Gebote werden zum wie folgt bestimmten Auktionspreis zugeteilt:

- Gebote werden in absteigender Reihenfolge des Preisgebots sortiert.

- Gebotsvolumina werden beginnend mit dem höchsten Gebot addiert; Der Preis, zu dem die Summe der Gebotsvolumina dem Volumen der zu versteigernden EU-Emissionsberechtigungen entspricht oder dieses übersteigt, ist der Auktionspreis.

- Gleichlautende Gebote werden durch zufällige Auswahl nach einem Algorithmus sortiert.

- Sämtliche Gebote mit einem höheren Preis als dem Auktionspreis sind erfolgreich; Die Ausführung von dem Auktionspreis exakt entsprechenden Geboten hängt von der zufälligen Auswahl anhand des Algorithmus ab.

- Eine Teilausführung von Geboten zum Auktionspreis kann in Abhängigkeit von der verbleibenden Menge von EU-Emissionsberechtigungen möglich sein."

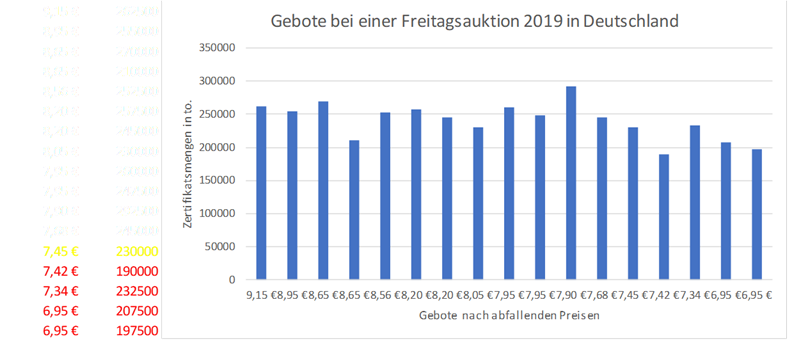

Der aus dem obenen beschriebenen Investitionskalkül eines Unternehmers betrage, umgerechnet auf eine Tonne mit der Investition vermiedener CO2-Emission € 7,50. Zur Absicherung seiner Produktion gibt er ein Gebot für eine Freitags-Auktion in Deutschland an der EEX auf eine Menge von 230.000 to. CO2-Emissionsrechte zu einem Preis pro Tonne von € 7,45, ab. Kommt er mit seinem Gebot nicht zum Zuge, verliert er den erhofften Vorteil einer Realisierung von € 0,05 gegenüber einer Investition in eine Agbas-Reinigungsanlage; eine solche Investition rückt für ihn dann näher. Wird sein Gebot befriedigt, kann er diese Investition für´s erste aus dem Blick nehmen.

Im folgenden Beispiel aber gerät er zwischen Baum und Borke (s. Abb. 1).

Preis Menge

Abb. 1: Gebote einer freitäglichen Auktion von Emissionszertifikaten der EEX für Deutschland (EUAs), sortiert nach den Auktionsbestimmungen zur Auktionspreisfindung (Ausschreibungsmenge: Zertifikate für 3.209.000 to. CO2-Emission, Gebotsmengen: min ein Los von 500 to. oder ein ganzzahliges Vielfaches davon, Gebotspreise: in € mit zwei Nachommastellen) - Quelle: Das SansSouci Projekt

Zur Auktionspreisfindung werden alle Mengen der vorliegenden Gebote, nach fallenden Preisen geordnet, aufsummiert, bis die zulässige Gebotsmenge (3.209.000 to.) erreicht ist. Der betrachtete Bieter (gelb gedrucktes Gebot) erhält auf sein Gebot daher nur einen Zuschlag für 181.500 to.; Erlaubnisse für 48,5 to. sind ggf. direkt von anderen inländischen und/oder ausländischen Anbietern oder über den Spothandel bei der EEX zu besorgen. Die rot gedruckten Gebote gehen völlig leer aus.

Eine direkte Konsequenz für in die Luft entlassene CO2-Mengen oder für die Erlaubnispreise hat diese Situation noch nicht, denn die Preis-Mengen-Kombination, bei der der Emittent indifferent zwischen dem Erwerb von Emissionsrechten und der Investition in Reinigungsanlagen ist, wird hiervon nicht berührt. Zumindest für die erworbene Menge an Emissionsberechtigungen wird der Unternehmer keine entsprechende Vermeidungsinvestition vornehmen (ausreichende Teilbarkeit der Investition vorausgesetzt). Ohnehin handelt es sich bei dem erworbenen Gut um eine Erlaubnis, von der nicht genau bekannt ist, wann sie wahrgenommen werden wird.

Wer bei den Auktionen nicht im gewünschten Maße zum Zuge kam, kann die Möglichkeiten des Zweitmarktes der EEX, den Spotmarkt und den Terminmarkt, nutzen.

Zum Spotmarkt liegen sowohl Kauf- als auch Kauforders vor, die mit den jeweils passenden Aufträgen zum Erfüllungstermin (erster Geschäftstag nach dem Abschlußtag bei Abschluß vor 16.00 h, sonst ein Tag nach dem Erfüllungstag) durch Erfüllung ausgeglichen werden. Es kommt daher bei passendem Kauf- und Verkaufangebot sofort zu einer Kursstellung (laufende Kursstellung).

An der Terminbörse können daneben Verträge auf das Monats-, das Quartals- und auf das Jahresende geschlossen werden.

Das Handelsobjekt sind auch auf dem Zweitmarkt Berechtigungen zur Emission einer Tonne CO2-Äquivalent, es ist eine Mindestmenge von 1.000 Tonnen zu handeln.

Die hier umgesetzten Mengen machen nur einen vernachlässigbaren Anteil der per Auktionen gekauften Mengen an Emissionserlaubnissen aus.

Eine gesamtwirtschafltiche Nachfragekurve für Emissionsrechte in Abhängigkeit von deren Preis läßt sich noch weniger ermitteln als einzelunternehmensbezogen individualisierte. Die Mengenverknappungen werden irgendwann einmal dazu führen, daß die Indifferenzpunkte der Unternehmen erreicht werden und diese in Vermeidungsmaßnahmen investieren werden. In welchen Zeiträumen das geschieht und ob in sprunghaftem oder kontinuierlichem Verlauf bleibt im Dunkeln. Ohnehin würde ein Punkt auf einer solchen Kurve nur die Möglichkeit markieren, in Zukunft aufgrund der erworbenen Zertifikate CO2-Emissionen zu ersparen und nicht den realen Verzicht auf die Emission. Was mit den Zertifikaten künftig passiert, wäre in einem solchen Modell unerklärbar.

Für denjenigen, dem dieser Handel ein Mittel der Energiepolitik ist, bleibt nur eines: abzuwarten, was einerseits die Jahresabgleiche der emittierten Schadgase beim Unternehmen mit den dafür eingesetzten Emissionserlaubnissen ergeben und andererseits Statistiker über den CO2-Ausstoß in Deutschland melden werden. Die Tauglichkeit der gewonnenen Erkenntnisse, als Grundlage für Prognsen zu dienen, ist sehr begrenzt. Daneben: Es wird Grenzanbieter geben, die wegen zu hoher Umweltkosten den Markt werden verlassen müssen. Auch das wird erst bekannt werden, wenn diese sich gemeldet haben werden und Arbeitsplatzhilfen etc. benötigen. Um welche Industriezweige es sich handlen wird, wird auch erst u spät bekannt werden. Hinsichtlich des Umfangs und der Kausalität der seitens der von den Emittenten ergriffenen Maßnahmen tappt man also im Dunkeln.

In Bezug auf die Wertschöpfung eines jeden in den Emissionsrechtehandel einbezogenen Wirtschaftszweiges und Einzelunternehmens ist die technisch bedingte (nicht die tatsächliche durch geeignete Maßnahmen verringerte) Emission unterschiedlich hoch, deswegen wirkt er nicht wettbewerbsneutral. Ein Abschmelzungsprozess in für die Emissionsberechtigungen tatsächlich emissionsrelevanter Größenordnung läßt daher eine Reihenfolge von Umweltschutzopfern erwarten, je nach Zugehörigkeit zu einem Industriezweig. Wird die Zementindustrie oder die Glas- und Keramikindustrie das nächste Ausstiegsopfer?

Trotz aller Systemmängel: Der Emissionsrechtehandel sei die marktwirtschaftliche Antwort auf die Anforderung CO2-Emissionen verringern zu müssen, denn er gewährleiste die "optimale Allokation der Ressourcen", so wird argumentiert. Das ist in dieser Eindeutigkeit nicht haltbar, denn eine Auktion ist kein Markt: Es fehlt ihr die Möglichkeit, das erworbene Gut zu handeln. Jede Verwendung eines Immissionszertifikates führt irgendwann und irgendwo zur Vermeidung der Emission einer Tonne CO2, ganz egal, welcher Produzent aufgrund der Erlaubnis nun verschmutzt. Es ist keine bessere oder schlechtere Tonne CO2 denkbar, die vermieden worden wäre, wenn die Erlaubnis ein anderer Prodzent erworben hätte, und bloß, weil tendenziell Produzenten mit geringeren Vermeidungskosten weniger Zertifikate erwerben als solche mit höheren Vermeidungskosten ist die Verschmutzungserlaubnis für eine Tonne CO2 nicht deswegen sinnvoller verwendet, weil sie das Unternehmen mit höheren Vermeidungskosten erwirbt.

Fazit: Der Eingriff des Handels mit CO2-Emissionszertifikaten in die Wirtschaftsabläufe folgt viel weniger einem konsistenten Modelldenken als seine Befürworter Glauben machen wollen. Zudem hat er durch die Unkenntnis über die Vermeidungskosten der Teilnehmer ein gravierendes Datenproblem, ohne dessen Lösung Vorhersagen und Kontrolle des Erreichten unmöglich sind. Er ein ist ein untaugliches Mittel, um die Einhaltung irgendwelcher Klimaschutzziele nach exakten Zeitvorgaben (wie die Jahre 2025 oder 2050) planvoll anzustreben oder zu überprüfen.

Der deutsche Staat darf mittels Steuern lenken (§ 3 Abs. 1, 2. HS AO). Gelingt ihm das nicht, so hat er wenigstens die Einnahmen. Verbrauchsteuern genießen hierin einen gewissen Vorzug wegen ihrer einfachen Erhebungsform und des direkten Zusammenhangs zwischen dem ggf. mißlieben Verbrauch eines Gutes und seiner Diskriminierung gegenüber anderen Gütern durch Steuern. Verbrauchsteuern wirken wie eine Umsatzsteuer, anders als bei dieser ist aber die Vorsteuererstattung für Unternehmer ausgeschlossen. Da die Steuer wie eine Preiserhöhung auf das verbrauchte Gut wirkt, hängt das Ausmaß der Reaktion auf diese Steuer von der Nachfrageelastizität (relative Mengenänderung im Verbrauch bezogen auf relative vorausgegangene Preisänderung) ab. Je kleiner der Wert dieses Quotienten, desto geringer die Reaktion auf die Preisänderung. Als Ausweichmöglichkeiten stehen einem Produzenten von Gütern und/oder Dienstleistungen die Überwälzung der Steuer auf seine Kunden und die Möglichkeit, den Verbrauch des besteuerten Gutes einzuschränken oder dieses durch äquivalente Rohstoffe zu ersetzen, zur Verfügung. Der Endverbraucher kann dagegen nur einen Konsum des betroffenen Gutes einschränken oder auf andere Konsumgüter umsteigen. Die Steuerüberwälzungslehre ist über das Stadium der Feststellung, daß es sie eigentlich geben müsse, bisher nicht herausgekommen, so daß die Frage der Überwälzungsmöglichkeit einer Verbrauchsteuer nicht mit Erfolgsaussichten erörtert werden kann.

Die nachstehenden Verbrauchsteuern erhebt Deutschland seit 2006 aufgrund der Umsetzung der Richtlinie 2003/96/EG (Energiesteuerrichtlinie) der Europäischen Union. Hiermit sollte einerseits der europäische Energiemarkt durch die Festlegung von Mindeststeuersätzen für die einzelnen Steuern harmonisiert werden, andererseits aber auch die Energieverbräuche weg von den fossilen Energieressourcen gelenkt werden:

"Die Besteuerung der Energieerzeugnisse - und, gegebenenfalls, des elektrischen Stroms - ist eines der Instrumente, die zur Verfügung stehen, um die Ziele des Protokolls von Kyoto zu erreichen" (RN [7] der Richtlinie).

Die Mineralölsteuer, ist zwar vom Hersteller des Verbrauchsstoffs geschuldet (er hat die Steuer abzuführen), Steueradressat ist aber der mittels Verbrennungsmotor am Verkehr teilnehmende Autofahrer. Die Mineralölsteuer zählt zum umsatzsteuerpflichtigen Entgelt eines Liters Benzin, dieser Umstand macht eine Diskussion über die Überwälzbakeit der Mineralölsteuer entbehrlich.

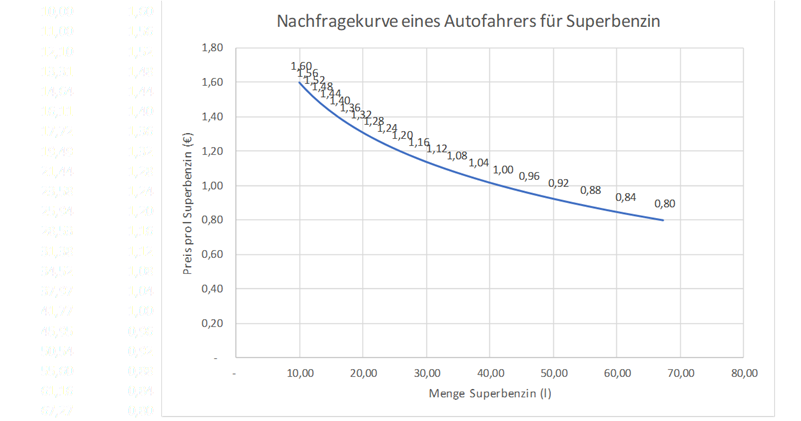

Da der Elastizitätsbegriff auch die politische Debatte einer CO2-Steuer begleitet, sei er etwas beleuchtet: Dies erfordert die Betrachtung von Nachfragekurven.

Menge Preis

Abb. 2: Gedachte Nachfragekurve eines Autofahrers für Superbenzin (Quelle: Das SansSouci Projekt)

Die unabhängige Variable ist der Benzinpreis an der Tankstelle; vom Höchstwert der Kurve (€ 1,60) wird eine schrittweise Ermäßigung um € 0,04 betrachtet und für die sich daraus ergebende Nachfragekurve eine leicht quadratische Abhängigkeit des Benzinverbrauchs vom Preis angenommen. Die Nachfrageelastizität am linken oberen Ende der Linie betrüge 25,0%; bei einem Preisschritt von € 1,60 auf € 1,56 (2,5%) wächst der Benzinverbrauch von 10 l auf 11 l (=10%). Am anderen Ende, beim letzten Preisschritt, beträgt die Elastizität dagegen 47,6%.

Der Elastizitätsbegriff beschreibt nur den logischen Moment der Reaktion der Mengennachfrager, der umittelbar auf eine Preisänderung folgt. Dem Elastizitätsbegriff wohnt keine Zeitkomponente inne. Daher läßt sich auch keine Kurve ableiten, die eine Kausalitätsbeziehung zwischen einer Abfolge von Mineralölsteuerveränderungen und den daraus folgenden Mengenänderungen der Konsumenten zeigte. Ohnehin wäre kaum denkbar, daß der Staat in fast beliebiger Weise Mineralölsteueränderungen vornähme, um das Verbraucherverhalten zu beobachten und daraus Schlüsse auf eine etwa vorhandene Nachfragelastizität zu ziehen.

Darüber hinaus müßte die im theoretischen Modell behauptete Kausalität auch tatsächlich gegeben sein. Tatsächlich aber werden Mineralölsteueränderungen und die Erhebung als solche durch gewichtige andere Einflüsse überlagert (Vollständigkeit der Aufzählung nicht vorausgesetzt):

- technischer Fortschritt im Motoren- und im Fahrzeugbau,

- Preisschwankungen beim eigentlichen Rohstoff Mineralöl,

- das Auftreten/Verschwinden eines Mineralöl-Ersatzproduktes oder anderer Antriebsarten und/oder Preisänderungen daran,

- die wirtschaftliche Situation der Betroffenen,

- umsatzsteuerliche Unternehmereigenschaft des Mineralölkäufers (Abzugsfähigkeit des USt-Anteils auf die Mineralölsteuer),

- Verfügbarkeit von Mobilitätsalternativen,

- das staatiche Interesse an einem ungeschmälerten Aufkommen dieser Steuer (2017 immerhin über 40 Mrd. EURO),

- Umwidmungen des Zwecks der Steuererhebung von reiner Fiskalsteuer zur Lenkungsabgabe mit Änderungen der Berechnungsweise (von der Hubraumsteuer zur CO2-Emissions-Steuer),

- Verwaltungshandeln des Staates z. B. über das Kraftfahrtbundesamt (Zulassungsverfahren, Schadstoffvorgaben) und

- außerökonomische Ursachen wie gestiegenes Umweltbewußtsein, Aufnahme einer entfernt gelegenen Arbeit).

Solche Beziehungen einzuplanen überfordert derzeit die Wirtschaftswissenschaft; auch wenn einmal mithilfe von "Bigdata" die Berechnung der Abhängigkeiten aller Variablen von äußeren oder inneren Kausalitäten möglich sein sollte, bliebe immer noch als Aufgabe, die Motivationen für die Reaktionen der Verbraucher zu erforschen und zu quantifizieren. Neben der reinen Lenkung über Steuern wird die Politik daher weiterhin den Einsatz sog. flankierender (sprich: dirigistischer) Maßnahmen ergreifen müssen.

Für den bundesdeutschen Haushalt (Bundessteuer) schlug die Stromsteuer 2017 immerhin mit knapp 7 Mrd. EURO zu Buche. Sie ist eine in der Europäischen Union harmonisierte, von allen Stromverbrauchern zu zahlende Verbrauchsteuer. Begünstigungen werden in Form von Befreiungen (z. B. von zur Stromerzeugung verwendetem Strom), Ermäßigungen (z. B. ermäßigter Steuersatz für den Fahrbetrieb im Schienenverkehr) oder nachträglichen Entlastungen (z. B. für Unternehmen des produzierenden Gewerbes oder der Land- und Forstwirtschaft) gewährt. Die Steuerschuldnerschaft und die Adressierung an den eigentlichen Steuerträger ist ähnlich der der Mineralölsteuer geregelt.

Sie eignet sich aus vergleichbaren Gründen ebensowenig, Verbraucherverhalten in die gewünschten Bahnen zu lenken wie die Mineralölsteuer, geschweige, eine Verhaltensänderung erkennbar oder gar messbar zu machen. Solche Erkenntnisgewinnung wird vereitelt, weil der Stromverbraucher neben der Stromsteuer auch noch die EEG-Umlage (die ja eigentlich schon die Produktion emissionsfrei gewonnenen Stroms bezahlt und die im übrigen EU-Ausland nicht erhoben wird) und weil einer sehr großen Anzahl von Verbrauchern die Möglichkeit einer Verbrauchsänderung zugunsten von Ersatzenergien gar nicht offensteht. So wäre es ziemlich sinnlos, Erwartungen an Steueraufkommenn oder Emissionsverminderungen mittels Nachfrageelastizitäten stützen zu wollen.

Verkehrsteuern (Kraftfahrzeugsteuer)

Verkehrsteuern knüpfen an bestimmte rechtliche oder wirtschaftliche Vorgänge an: Bei der Kraftahrzeugsteuer ist dies die Zulassung eines Kraftfahrzeugs zum Straßenverkehr (die Luftverkehrsteuer greift an der Personenbeföderung zur Luft an). Gezielt auf die Verringerung von Schadstoffemissionen durch Fahrzeuge soll die Kraftfahrzeugsteuer wirken. Sie ist durch Bundesgesetz geregelt und fließt dem Bund zu Aufkommen im Jahr 2018: 9,05 Mrd. EURO), der sie ohne gesetzlich festgelegte Zweckbestimmung verwenden kann. Ihre Bemessungsgrundlagen richten sich nach der Fahrzeugart, die Steuersätze sind emissionsbezogen.

Bisher hat sich ein signifikanter Einfluß der Kraftfahrzeugsteuer auf die Zulassungsstatistik nicht belegen lassen. Auch hier wieder wären ökonomische Erklärungsmodelle gefordert, die einem Politiker die künftige Auswirkung seiner steuerlichen Maßnahme zeigen könnten: Wirkt die KFZ-Steuer im gewünschten Sinne, wie schnell reagieren Investoren/Verbraucher auf die steuerliche Maßnahme (z. B. Änderung von Steuersätzen bei eingetretener verbesserter Verbrennungswirkung neuer Fahrzeugmotoren)?

Im unternehmerischen Bereich ist der Ansatzpunkt solcher Überlegungen wiederum der Investitionskalkül, im privaten Bereich ist er die Konsum-/Ersparnis-Entscheidung nach dem Modell der klassischen Ökonomie. In beiden Fällen gilt zunächst einmal, daß die Modelle eine Festlegung auf die getroffene Entscheidung für die Anzahl der Perioden (den gewählten Planungshorizont) unterstellen, die für den Kalkül angenommen wurden. In beiden Fällen sind auch die Bindungen durch evtl. Finanzierungsmaßnahmen für die erworbenen Fahrzeuge zu berücksichtigen.

Das ökonomische Modell zeigt dem Unternehmer die unter finanziellem Aspekt zu treffende Entscheidung für ein oder mehrere Fahrzeuge. Diese Abwägungen bleiben der Politik unbekannt, daher kann sie auch keine Vorhersagen über die Wirkung ihrer Maßnahmen treffen. Die KFZ-Steuer ist in dem zu betrachtenden Zahlungsstrom als künftige periodige Ausgabe enthalten: Ob sie als Kostenfaktor entscheidungserhebliches Gewicht erhält, wer weiß das? Unbestreitbar ist die wirtschaftliche Überlegung auch durch ein umfangreiches Motivbündel (wozu auch ökologisch geprägte Präferenzen gehören können) überlagert, das der Entscheidende vielleicht nicht einmal selbst vollständig kennt, geschweige denn so kommunizieren kann, daß die Politik die Wirkung ihrer Maßnahmen danach abschätzen kann. Das Gute an der wirtschaftlichen Betrachtungsweise ist aber, daß man u. U. eine von der nach ökonomischen Kriterien zu empfehlende Kaufentscheidung abweichende getroffen hat. Dann weiß man wenigstens, das offenbar andere Motive kaufentscheidend waren.

Auch Verbraucher haben einen breit gefächerten Katalog nichtökonomischer Bestimmungsgründe für eine Kaufentscheidung gerade bezüglich eines Fahrzeugs: Familiensituation und -planung, Urlaubsverhalten, gewöhnliches Freizeitverhalten, Pendler zur Arbeitsstelle oder nicht u. s. w. Die vernünftigerweise aufgrund einer Konsum-/Ersparnis-Überlegung zu treffende Entscheidung fällt daher auch nicht nach dieser ökonomischen Methode. Im Verbraucherbereich gilt es ferner auch das zeitlich z. T. weite Auseinanderfallen von Kaufakt und der Belastung durch KFZ-Steuer zu beachten. Es läßt die KFZ-Steuer dem Käufer tendenziell vernachlässigbar erscheinen.

Versuche, einen Zusammenhang oder gar eine Kausalität zwischen dieser Steuer und den den KFZ-Zulassungszahlen festzustellen, sind nicht erkennbar. Die erhoffte und auch eingetretene positive Entwicklung im Motorenbau ist eher den Zulassungsverfahren des Kraftfahrtbundesamtes und dem Konkurrenzdruck in der Automobilindustrie geschuldet.

Die Hoffnungen, ökonomische Überlegungen der Steuerbürger für die Ausgestaltung einer KFZ-Steuer nutzen zu können, gehen daher gegen Null.

Kann die EEG-Umlage (und dazugehörig: die Netzumlage) zu den Klimasteuern gezählt werden? Es handelt sich dabei um die vom Strom-Endverbraucher zu tragende Kostenerstattung für aus erneuerbaren Energien oder Grubengas erzeugten und ins Netz eingespeisten bzw. an der Strombörse verkauften Strom an die Übertragungsnetzbetreiber. (§ 19 Abs. 1 EEG, Martktprämie, Einspeisevergütung). Jährlich zum 31. Juli ermitteln die Übertragungsnetzbetreiber die Strommengen, die sie im Vorjahr von den Netzbetreibern erworben und diesen vergütet haben (58 Abs. 2 EEG). Weitere Komponenten der Berechnung sind der Stand des EEG-Kontos und der Stand der Liquiditätsreserve. Die jüngste Ermittlung (im Oktober 2017 für 2018) der E basierte auf folgenden Daten: Vergütungen an Anlagenbetreiber abzüglich Gegenwert der Verkäufe über die Strombörse € 25,57 Mrd., dieser Deckungslücke entspricht eine Kernumlage von € 0,07302 MW/h. Nach Berücksichtigung der Rücklagenzuführung und des Kontostands verringert sich dieser Betrag auf € 0,06792 MW/h. Von der Kernumlage entfallen entfallen € 0,027 auf Photovoltaik, € 0,018 auf Biomasse, € 0,03 auf Windenergie onshore und offshore. Für 2019 beträgt die EEG-Umlage € 0,06405/KWh.

Diese Umlage ist ein Zwangsinstrument der Belastung von Stromkunden zu Gunsten einer sog. Unternehmergruppe (mit der günstigen Nebenwirkung, Landwirte, die z. B. an Windkraftbetreiber sehr günstig verpachten können anstatt selbst zu bewirtschaften, ruhig stellen zu können). Als verfassungsrechtlich sehr bedenkliches dirigistisches Instrument ist es der Beurteilung oder Steuerung nach ökonomischen Grundsätzen nicht zugänglich. Mit dieser Umlage verfolgt die Politik falsche Zielsetzungen, sie ist erfolglos und interessenwidrig.

Das Aufkommen bei den Abgeltungsformen

Die vorstehenden Maßnahmen des Zwangs-Ablaß-Brief-Verkaufs, der Steuererhebung und der Zwangsumlagen zugunsten Dritter führen zu Einnahmen beim Staat oder auch an anderer Stelle, die eine ganz beachtliche Höhe bereits erreicht haben (s. Tab. 1).

Tab. 1.: Aufkommen der als "Klimasteuern" anzusehenden Abgeltungsformen

Wozu eine weitere Klimasteuer?

Die von den Grünen geforderten 100 Mrd. EURO für den Einsatz im Klimaschutz hat Deutschland nach obiger Tabelle bis auf einen kleinen Restbetrag bereits realisiert. Wer dennoch mehr fordert, steht vor einem Rechtfertigungsproblem: Er müßte erstens offen zugeben, daß alle seitherigen Maßnahmen, die unter der Zweckbestimmung "Klimaschutz" ergriffen wurden, nichts gefruchtet haben, und zweitens den schlagenden Eingriffstatbestand zur Erhebung einer Klimasteuer liefern. Das "erstens" wird von den Grünen lieber beschwiegen, zum "zweitens" bloß nichts Konkretes (s. z. B. auch Ein Schelm, wer Böses dabei denkt). Was soll man von Vorschlägen halten, die Energiesteuer zugunsten einer "CO2-Bepreisung" abzuschaffen (was ist denn z. B. die Mineralölsteuer anderes als eine CO2-Bepreisung?), und daß ausgerechnet diese ein "transparentes Lekungsmittel" sein soll (in ihrer Marktwirtschaftlichkeit fällt sie deutlich hinter z. B. den Eimissionsrechtehandel zurück - trotz dessen diesbezüglichen Mängeln in dieser Hinsicht), ergibt sich nur aus dem ziemlich kenntnis- und logikfreien Sprech der Grünen.

In ihrer Vielfalt ist die Palette der deutschen Versuche, das Klima zu beeinflussen, beeindruckend - es wird spannend werden zu sehen, was da noch hinzukommen könnte. Kaiser Domitian hatte einmal versucht, seine Staatsfinanzen mittels einer Steuer auf das Einatmen der Luft (oder das Ausatmen von CO2, ganz nach Belieben) zu sanieren.

Nach den Vorstellungen der amerikanischen Ökonomen soll die neue Steuer tauglich zur Korrektur von Marktversagen im Hinblick auf unerwünschten CO2-Ausstoß sein. Das ist Augenwischerei, und die Zustimmung von Ökonomen zu dieser These verwundert: Der Markt als Ort, an dem das Angebot und die Nachfrage nach Gütern oder Leistungen über einen Preis zum Ausgleich kommt, kann nicht versagen, er funktioniert entsprechend seinen Voraussetzungen; das ist leicht zu sehen an den Märkten für Industriegase, auf denen zuverlässig auch z. B. das Angebot an Kohlendioxid über den Preis an die Nachfrager verteilt wir. Der Kranz der Voraussetzungen ist allerdings unterschiedlich je nach der Marktform, die man vor sich hat. Zur Korrektur von Marktversagen, erkennbar an einer unerwünschten Verschiebung der Machtstrukturen im Markt, stehen die systemkonforme Methoden des Kartellrechts zur Verfügung. Der Mechanismus der Allokation von Ressourcen entzieht sich moralischen Kategorien, er ist weder gut, noch böse. Eine von außen gesetzte Steuer, die entweder den Preis für ein Gut direkt beeinflußt oder die gehandelten Mengen und Leistungen verknappt, kann da nur stören.

Marktteilnehmer werden versuchen, diese Steuern zu umgehen und sonstwie zu vermeiden oder zu überwälzen. Nur derjenige, der die Marktprozesse wirklich versteht, kann sich anmaßen, gewünschte Lenkungswirkungen von Steuern vorherzusagen. Wer hier also mit Steuern eingreifen will, um an den vielfältigsten Stellen der Wirtschaft und des privaten Verbrauchs CO2-Emissionen zu verhindern, der sollte Wunschdenken beiseite schieben und sein ökonomisches Rüstzeug auf Vordermann bringen, denn nichts wäre peinlicher, als mit großem Aplomb zu scheitern.